Mi cartera durante el primer semestre de 2020

Un semestre único

A pesar de que siempre puede hacerse mejor (y peor, ¡siempre puede hacerse mucho peor!), como siempre, el balance pasa por analizar qué se ha hecho mal. Tal como expliqué en la entrada “Especial coronavirus: ¿qué hacer ahora?“, con sólo 76 casos en España, era consciente que debíamos ser cautos ante la incertidumbre. Y lo fui, aunque no tanto como me hubiese gustado. Reconozco que carezco del coraje suficiente como para transformar la cartera en un solar repleto de liquidez en cuestión de segundos. Y no lo hice. Al menos no con la agresividad que la situación requería.

Más adelante, a través de la entrada “Qué activos se comportarán mejor si hay un rebote” expuse que las compañías de componente más cíclico solían rebotar de manera más agresiva tras una caída tan virulenta como la vivida. Multitud de empresas se convirtieron en multibaggers en apenas unas semanas. Aunque así sucedió, tampoco lo aproveché todo cuanto debiera.

Incluso a mediados de marzo, en el “Especial coronavirus II: cuándo y dónde invertir“, di ejemplos concretos de negocios que podrían verse beneficiados del “nuevo mercado”, como Flow Traders, Constellation Software o Facebook, todas ellas con fuertísimas revalorizaciones desde entonces.

Me quedo con la moraleja que lo resume todo: “cuando tienes algo meridianamente claro, ve a por ello, con todas las consecuencias, hasta el final”.

No digo que la ejecución haya sido mala, sólo que siempre puede mejorarse y aumentar en convicción. Como decía Jeff Bezos (muy pronto hablaremos largo y tendido de él) en su Carta a los Accionistas de 1999, hoy será el día que peor lo hagamos. Aplicando la idea de mejora continua a la inversión, mañana debes ser mejor que hoy: pule tu estilo, mejora tu análisis cualitativo, amplía tu círculo de competencia. Y desde ya: la complacencia será siempre tu peor enemiga. No sólo en la inversión, sino en todos los ámbitos de la vida.

Los tres pilares de la inversión

En cualquier caso, me ha servido para seguir aprendiendo y, sobre todo, para evolucionar. Como sabes, siempre he hablado del potencial ajustado al riesgo como la métrica base sobre la que construir la cartera de inversión. Dejaré de hacerlo para centrarme en mis tres nuevos pilares: crecimiento del Free Cash Flow, ROIC y equipo gestor. El precio, por tanto, pasará a un segundo plano (aunque no se ignorará). Sobre las dos primeras métricas, las que definen el negocio, hablaré largo y tendido en la carta de cierre de año. La presente carta versa sobre la tercera métrica, cuyo eje central gira en torno a las personas que gestionan nuestras compañías.

Pero todavía faltan cosas por pulir en la cartera. Posiciones que probablemente saldrán de aquí a final de año y, sobre todo, ideas de inversión que quiero incorporar, de ahí el alto nivel de liquidez.

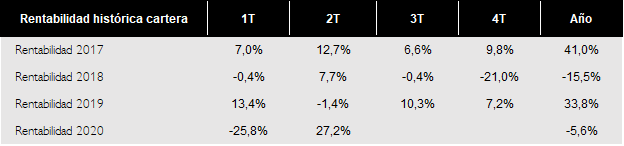

Cierro el primer semestre de 2020 con una rentabilidad negativa del – 5,6% YTD, manteniendo una rentabilidad anualizada desde inicio del +12,4%, por encima del S&P 500 Total Return (+11,9%) aunque por debajo de mis expectativas (+15,0%).

| Año | Mi cartera | S&P 500 TR |

|---|---|---|

| 2017 | + 41,0 % | + 21,8 % |

| 2018 | – 15,5 % | – 4,4 % |

| 2019 | + 33,8 % | + 31,5 % |

| 2020 * | – 5,6 % | – 3,1 % |

| Anualizada | + 12,4 % | + 11,9 % |

| Acumulada | + 50,4 % | +48,4 % |

* La rentabilidad del 2020 sólo corresponde al primer semestre del mismo año.

Mi cartera de cara al resto del 2020

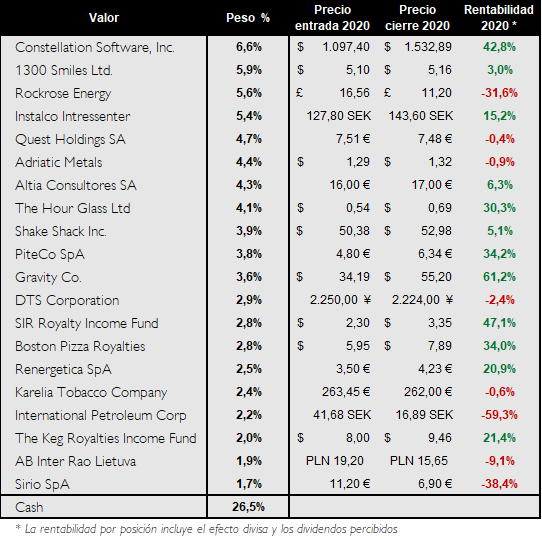

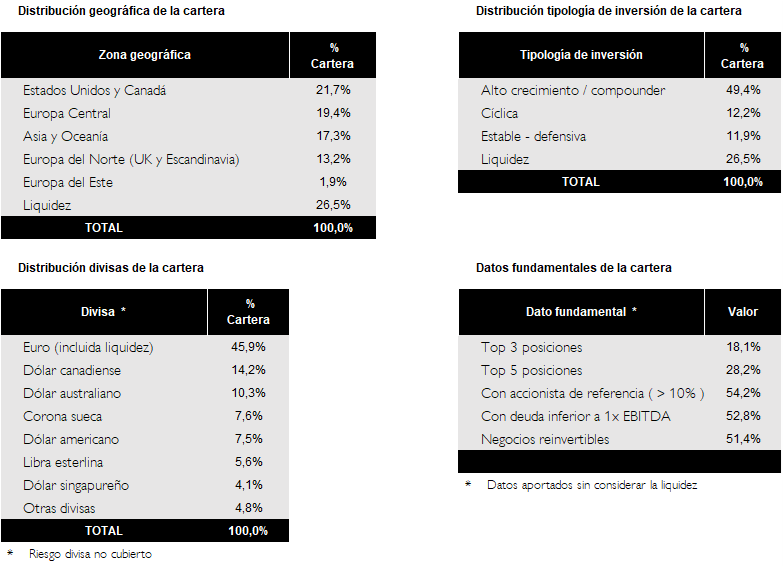

Sin más, te presento la cartera actualizada a cierre de junio de 2020:

Principales posiciones

Como decía, en esta ocasión presentaré mi cartera de una manera muy particular: centrándome en los guardianes que salvaguardan las compañías sobre los que hemos depositado nuestra confianza.

1. Constellation Software

Mark Leonard

Acciones: 2,04% de la compañía

Pocas presentaciones quedan por hacer de uno de los mejores gestores del planeta, más que volver a repasar algunas de las lecciones empresariales que nos ha dejado a lo largo de los últimos años. Lee, aprende y disfruta. También desgrané los aspectos clave de la compañía.

2. 1.300 Smiles, Ltd.

Daryl Holmes

Acciones: 62,13% de la compañía

Fundador, CEO y dentista de profesión, todas las cartas que escribe para sus accionistas son música para los oídos de cualquier inversor. Largo plazo, prudencia, un auténtico outsider que se comporta como propietario.

3. Rockrose Energy

Andrew Austin

Acciones: 27,14% de la compañía

Fundador de la compañía, antes de entrar en el sector trabajó durante 17 años en banca de inversión, lo cual hace entender que haya encontrado adquisiciones tan atractivas a lo largo de los últimos años para Rockrose.

4. Instalco Intressenter

Per Sjöstrand

Acciones: 8,70% de la compañía

CEO y fundador del devorador de empresas, es ingeniero y tiene 20 años de experiencia como CEO de varias compañías. También ha sido director y gerente de grandes proyectos en Trafikverket, la Administración de Transportes de Suecia, hasta llegar a un acuerdo con una firma de capital riesgo para reunir el capital suficiente y fusionar cinco compañías que dieron lugar a Instalco.

5. Quest Holdings

Theodore Fessas

Acciones: 50,44% de la compañía

Ingeniero en Electromecánica y con un Máster en Termodinámica cursado en Reino Unido, Theodore preside actualmente el SEV (Hellenic Federation of Entreprises), entre otras instituciones de peso en su país. No hace mucho te hablé de la compañía.

6. Adriatic Metals

Paul Cronin

Acciones: 9,93% de la compañía

Cofundador de la compañía y con una experiencia de 20 años en banca de inversión y varios puestos directivos. Track record excepcional para comandar un proyecto de primer nivel.

7. Altia Consultores

Tino Fernández

Acciones: 80,91% de la compañía

Fundador y accionista mayoritario de Altia Consultores (compañía de la que me separan apenas dos mil metros de distancia). Le conozco muy bien ya que he coincidido con él en varios eventos, ha sido el presidente del equipo de fútbol de mi ciudad y además acumulo numerosas referencias de insiders. Equipo de gestión prudente y conservador, sólo realiza adquisiciones a precios muy atractivos, como la de Noesis en diciembre de 2019.

8. The Hour Glass Limited

Michael Tay (Familia Tay)

Acciones: 56,40% de la compañía

Michael Tay se graduó en la Universidad de Oxford Brookes, Reino Unido, con Matrícula de Honor en Business and International Management. Acto seguido, pasó a desempeñar un puesto en Banca de Inversión en Merrill Lynch, en Londres. Al cabo de unos meses, abandonó su puesto y se fue a Hour Glass para ayudar a salvar el negocio familiar, azotado por la crisis financiera asiática de 1998.

9. Shake Shack

Danny Meyer & Randy Garutti

Acciones: 7,02% de la compañía

Pocas cartas de presentación son mejores que conocer de primera mano la verdadera historia que hay detrás de esta excepcional compañía. Tuve el placer de probar su producto en el local que vio nacer la compañía.

10. Piteco, Spa.

Marco Podini

Acciones: 65,68% de la compañía

Marco Podini también es director financiero de Sequenza SpA y accionista de referencia de Md SpA, empresa de distribución con 800 puntos de venta y una facturación que sobrepasa los 2.300 millones de euros. Entre 1995 y 2001 fue director financiero de Elma SpA y Pasubio SpA, compañías de capital riesgo, gracias a lo cual adquirió una amplia experiencia en el campo financiero que incorporó a Piteco, una compañía de excelente calidad.

Rentabilidad histórica de la cartera

Cierro el primer semestre de 2020 manteniendo una rentabilidad anualizada desde inicio del +12,4%, por encima del S&P 500 Total Return (+11,9%) aunque por debajo de mis expectativas (+15,0%). ¡Seguimos!

Sin más, aprovecho para agradeceros el haberle dedicado unos minutos a leer la carta del primer semestre del 2020, no dudéis en poneros en contacto conmigo si os suscita alguna duda, sugerencia o crítica. Estaré encantado de debatir y rebatir sobre cualquier tesis de inversión o cualquier otro tema que consideréis relevante. Sigo aquí para aportar mi granito de arena a la comunidad value y ayudar en lo que me sea posible.

Como suelo decir, el inversor particular debe salirse de lo ordinario para obtener rentabilidades extraordinarias. Espero que tengáis una buena segunda mitad de año y mejores inversiones. ????

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Microvalue no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Publicaciones similares

Mi cartera a Abril 2024 (I)

Aquí puedes ver la cartera de microvalue a mediados de abril 2024.

Mi cartera a Marzo 2024 (I)

Aquí puedes ver la cartera de microvalue a mediados de marzo 2024.

Mi cartera a Febrero 2024 (II)

Aquí puedes ver la cartera de microvalue a cierre de febrero 2024.