¿Recuerdas a Sin Rostro, el misterioso personaje que aparecía en la película de animación “El Viaje de Chihiro”, que de pronto devoraba todo cuanto encontraba a su paso?

La compañía de hoy guarda cierta similitud con Sin Rostro, y es que, a pesar de que no es demasiado grande (menos de 700 millones de euros, al cambio), realiza una ingente cantidad de adquisiciones. Además, lo hace con un criterio similar a Constellation Software, como luego veremos. Por ponerlo en contexto, durante el 2019 realizó 19 adquisiciones: un promedio de una cada 19 días, una auténtica barbaridad.

La compañía ha realizado durante el 2019 un promedio de una adquisición cada 19 días.

El negocio continúa gestionado por su fundador, que controla el 9% del accionariado, y tiene muy clara la estrategia que ha implementado desde el minuto 1. De momento, la ha ejecutado a la perfección.

La compañía en cuestión se llama Instalco Intressenter, cotiza en el mercado de valores sueco y tiene una capitalización bursátil de 6,9B de coronas suecas, al cambio unos 660M de euros, a un precio de cotización actual de 141 coronas.

Compañía: Instalco Intressenter Ticker: INSTAL Mercado de valores: Estocolmo, Suecia Capitalización bursátil: 6,9B coronas suecas Precio de cotización actual: 28 coronas suecas (Split 5:1) Disponible en Interactive Brokers: Sí Disponible en Degiro: Sí

Únete al Club de las Microcaps y conoce más ideas de inversión

El negocio

Instalco es una de las empresas de instalación líderes de la región nórdica en las áreas de electricidad, calefacción, aire acondicionado, refrigeración y relacionados. Realizan tanto instalaciones como servicios de mantenimiento en Suecia, Noruega y Finlandia.

Sí, lo sé. Aparentemente no parece el negocio del siglo. Exacto: aparentemente. Sin embargo, las instalaciones técnicas suelen ser partes críticas de la construcción, ya que pueden suponer hasta la mitad del coste total de un proyecto. Y una ejecución deficiente puede llegar a ser desastrosa. Por eso, es vital que las compañías tengan proveedores de confianza con los que hayan establecido relaciones de largo plazo.

Por otro lado, la primera impresión también puede ser que se trate de un negocio muy intensivo en capital. Todo lo contrario. No llega a ser tan ligero en activos como una tecnológica, pero lo cierto es que necesitan incluso menos estructura; simplemente requieren trabajadores cualificados, herramientas que no sufren obsolescencia tecnológica, furgonetas que pueden alquilarse y maquinaria que adquieren bajo pedido. De hecho, el 70% de los gastos son variables y el 30% son parcialmente variables.

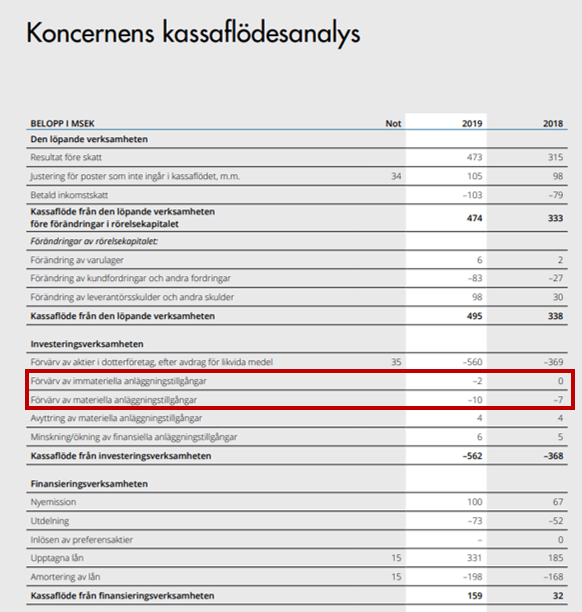

Que el negocio es poco intensivo en capital puede apreciarse en el estado de flujos de efectivo del 2019:

Con un beneficio neto de 473 millones y un Operating Cash Flow incluso superior, sólo han invertido 2 millones y 10 millones en activos intangibles y materiales respectivamente. Al cambio, en torno a 1 millón de euros. Por tanto, el capex total supone sólo un 0,2% sobre ventas y un 2,5% sobre el beneficio. Es una cantidad totalmente ridícula: el negocio no requiere de inversión para crecer. Nota: los 560 millones se corresponden con las inversiones en M&A.

Profundicemos acerca de la calidad del negocio. A nadie le llamaría la atención una compañía de electricidad con márgenes EBITA de simple dígito. Sin embargo, decía recientemente que lo que marca la diferencia no es el margen, sino la rentabilidad sobre el capital invertido. Y ponía el siguiente ejemplo:

¿Qué preferirías: vender 100.000 euros con unos gastos de 50.000 euros, requiriendo para ello desarrollar una fábrica de un millón (para lo cual, probablemente hayas tenido que endeudarte), o vender 100.000 euros con unos gastos de 80.000, con sólo tener unas pequeñas oficinas de 100.000 euros?

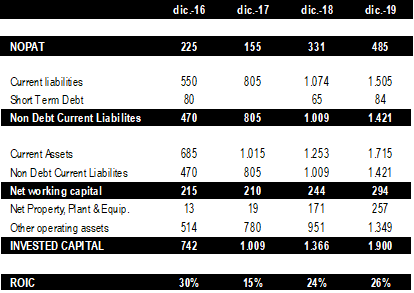

El primer ejemplo, entre otros muchos negocios, podría ser perfectamente el de una compañía de hardware informático y el segundo Instalco Intressenter. Mientras que el primero ofrece márgenes FCF del 50%, y el segundo del 20%, las rentabilidades sobre el capital invertido son del 5% y del 20% respectivamente, con el siguiente detalle:

La respuesta era fácil, ya que para generar 100.000 euros adicionales en ventas el Negocio A requiere una inversión 10 veces mayor que el de B. Lo mismo sucede con Instalco, por eso es capaz de generar un ROIC por encima del 25% de manera recurrente:

La ciclicidad del negocio

Otra de las dudas que pueden surgir e incluso asustar al pequeño inversor es la exposición de la compañía al sector de la construcción, y por ende otorgarle automáticamente la etiqueta de cíclica.

A pesar de que obviamente podría afectarle una recesión económica, su exposición al sector inmobiliario es sólo del 20% (10% de nueva construcción, 10% de renovación). El negocio principal de Instalco se centra en capturar contratos del sector público (hospitales, colegios, prisiones, jardines públicos, etc.), sector industrial, logístico y clientes minoristas.

Por primera vez en su historia, el mantenimiento ya supera el 20% de los ingresos. Una de las prioridades es que esta proporción siga en aumento. Además, algunos de sus contratos pueden durar hasta 4 años, por lo que el negocio es mucho más recurrente de lo que aparenta.

De hecho, en el primer trimestre del 2020, Instalco capturó el mayor contrato de su historia: la expansión y modernización de tres hospitales, por valor de 700 millones:

Además, la ciclicidad se ve suavizada por los siguientes aspectos:

- Clientes recurrentes. Instalco tiene alrededor del 80% de clientes recurrentes y con los que mantiene relaciones de largo plazo.

- Baja concentración de clientes. Instalco tiene más de 1.000 clientes. Los tres más grandes representan el 20% de los ingresos. Al igual que Instalco, sus clientes suelen tener una estructura donde las decisiones sobre la contratación de servicios se toman a nivel local, lo que significa que las relaciones con los tres clientes más grandes son en realidad múltiples relaciones entre las unidades locales de Instalco y las del cliente.

- El mercado de instalación técnica en Suecia, Noruega y Finlandia se ha mantenido estable a lo largo del tiempo:

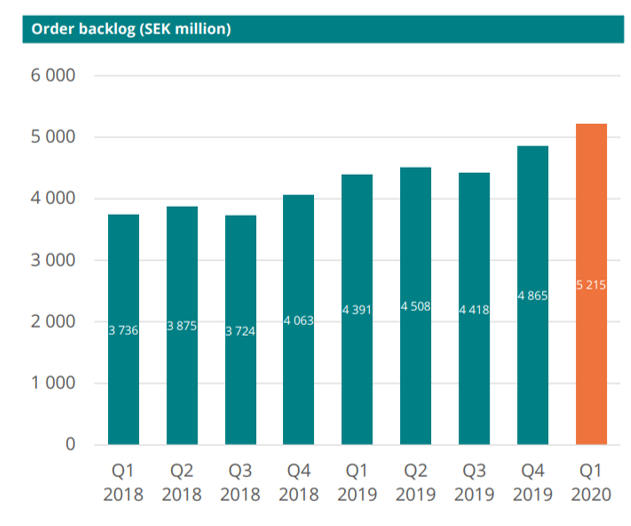

- Por último, existe una demanda saludable en el backlog de la compañía:

Por último, como decía anteriormente, la compañía tiene clarísimo que debe orientar su negocio hacia los servicios de mantenimiento. Por ello, el CEO anunció recientemente un objetivo a corto plazo para aumentar el mantenimiento del 20% al 25% sobre las ventas. Para conseguirlo ha implementado una oferta de servicios de mantenimiento posteriores a la entrega de proyectos, y la búsqueda de compañías puramente de servicios.

El fundador

En esta ocasión, te presento a Per Sjöstrand, CEO, fundador y mayor accionista de Instalco.

A pesar de que Instalco parece una empresa joven (de hecho, lo es), Per Sjöstrand, de 60 años, llevaba más de 20 años como director general de varias empresas del sector. Tenía claro que la centralidad desmotivaba y generaba poco valor. Fue en 2014 cuando tuvo la gran idea de unir cinco compañías con larga experiencia en la industria, gracias a un fondo de capital privado, y poco a poco comenzó a incorporar otras, creciendo rápidamente, ya que el concepto del negocio que tenía en la cabeza atraía a muchas empresas locales. ¿Por qué?

Instalco tiene una organización totalmente descentralizada. Toda filial conserva su propia marca y tiene un fuerte liderazgo local.

Cada empresa es responsable de su cliente, producto, producción y personal, y gestiona su propia comunicación de mercado, proyectos e incluso finanzas. Por tanto, sus gestores continúan actuando como auténticos propietarios. Al mismo tiempo, obtienen la ventaja de operar en un gran grupo, adquiriendo mayor poder de compra, y colaborando en proyectos para proporcionar al cliente soluciones globales. Con esto, se obtienen múltiples ventas cruzadas que de otra forma se hubieran perdido. Por ejemplo, en el proyecto de los hospitales que mencionaba arriba colaboran hasta seis compañías del Grupo Instalco.

Otra curiosidad que me ha sorprendido es que en el Grupo Instalco todos conocen las ventas y márgenes del resto de empresas, por lo que hay una especie de competición y mejora sana por no ser los últimos de la cola. También se ha implantado la Academia Instalco, en la que unas empresas forman a otras de manera recíproca, para aumentar sus líneas de negocio y mejorar sus procesos.

Todo esto me ha recordado a las unidades de negocio de Constellation Software, aunque de momento no se les ha mostrado el camino de las adquisiciones. Tal vez en el futuro.

Si te atreves con el sueco, aquí tienes un vídeo de Per Sjöstrand desgranando los resultados del primer trimestre del 2020 y la estrategia de la compañía a largo plazo:

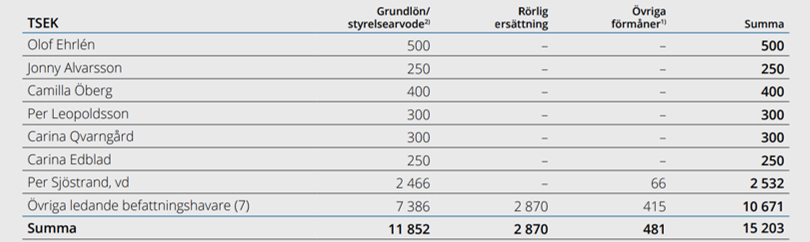

Por último, los salarios son moderados, ya que Per Sjöstrand ha cobrado en 2019 menos de 2,5 millones de coronas (al cambio, 234.000 euros), y en dividendos ha percibido 10 millones en el mismo ejercicio, una diferencia que cada año va a más. Como dato importante, Per Sjöstrand no ha vendido una sola acción desde que Instalco salió a cotizar a Bolsa, y el CFO, todos los consejeros y gerentes regionales tienen acciones.

El devorador de empresas

Como decía al principio, Instalco es un auténtico devorador de empresas. Distribuye su capital repartiendo un 30% en dividendos a sus accionistas y el 70% restante en realizar adquisiciones. Hasta tal punto, decía, que el año pasado cerró 19 acuerdos, haciendo una media de una adquisición cada 19 días. Este es el detalle, desglosado por ventas y número de empleados de todas sus operaciones realizadas en 2019:

Así, a día de hoy ya son 75 empresas las que conforman el grupo Instalco:

La tasa de rotación de empleados es sólo del 1,4%, lo cual demuestra que, aun después de tanta adquisición, la gente quiere quedarse en el Grupo Instalco. Al ser complicado encontrar buenos profesionales del sector en los páises nórdicos, una baja rotación se convierte en un indicador clave a largo plazo.

Las adquisiciones de empresas se basan en cuatro pilares:

- Fuerte posición en el mercado local con muchos años de experiencia.

- Posición financiera solvente.

- Empresarios competentes y líderes, preferiblemente fundadores.

- Cultura y valores en línea con los de Instalco.

Siempre adquieren el 100% de las empresas, en muchas ocasiones les dan a cambio acciones de Instalco, y mantienen a los dueños al frente de las empresas. Los cambios son prácticamente mínimos. Es un win-win para todas las partes. Normalmente, las compañías adquiridas aceleran su crecimiento tras su integración gracias a las ventas cruzadas y suelen ser más rentables, lo cual dice mucho del ‘efecto Instalco’ y del interés de las compañías locales en formar parte del grupo.

Además de realizar múltiples adquisiciones bajo un criterio claro y generar sinergias importantes, a los múltiplos a las que se han venido haciendo ya generan valor de forma inmediata, ya que nunca las acometen por encima de 0,5x ventas y 4,2x EBIT. Instalco cotiza a día de hoy a 1,5x ventas:

A fecha de hoy, en 2020 ya ha realizado adquisiciones de ventas por importe de 501 millones. Extrapolándolas al resto del año, supondría volver a superar la barrera de los 1.000 millones por segundo año consecutivo.

La valoración

Con unas ventas en torno a 6.000 millones de coronas suecas, el objetivo de la compañía es el de realizar un margen EBITA del 9% (que ya cumple), que se asimila mucho al FCF, como hemos visto. Esto supone que a día de hoy e incorporando la deuda, cotice a menos de 17x EV/FCF del 2019. La deuda se mantiene en torno a 1,5x EBITA.

Instalco ha venido creciendo un 67% compuesto durante los últimos cinco años, y un 33% compuesto durante los últimos tres. Lejos de frenarse el crecimiento, durante los resultados del Q1 del 2020, Instalco presentó un aumento de ingresos del 38%. Esto supone que la compañía cotice a menos de 12x EV/FCF del 2020, un auténtico regalo si tenemos en cuenta la capacidad para continuar componiendo su capital.

Resulta importante tener en cuenta que el proyecto más grande de Instalco hasta la fecha, el de la ampliación y modernización de los hospitales de Eskilstuna, Katrineholm y Nyköping, continuará durante el período 2020-2026 por un valor aproximado de 700 millones de coronas suecas, la mayoría del cual se incluirá en el segundo trimestre de 2020.

En resumen, estaríamos invertidos en un auténtico compounder, con un ROIC muy elevado y totalmente reinvertible, ya que es un consolidador dentro de un mercado muy fragmentado, con una cultura descentralizada similar a Constellation Software, y con un modelo de negocio fácilmente replicable a otras regiones de Europa. De hecho, el equipo gestor admitió en numerosas ocasiones que no existe un modelo de negocio similar en Alemania, la región de Benelux o Reino Unido. En definitiva, Instalco es otra compañía en la que quedarse para largo.

La guinda del pastel

Además de todo esto, Instalco nos hace un regalo único tras la presentación de los resultados de cada trimestre: una recomendación musical. Aquí va la de los resultados del Q1 del 2020, “Living in a ghost town”, de The Rolling Stones:

Como siempre, os animo a hacer un análisis de la compañía por vosotros mismos. Como suelo decir, el inversor particular debe salirse de lo ordinario para obtener rentabilidades extraordinarias. Espero que tengáis un buen día y mejores inversiones.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Microvalue no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Publicaciones similares

Activos únicos en el mundo

Hoy en microvalue hablamos de activos únicos en el mundo.

Actualización de compañías 2024 (II)

Seguimos hablando de compañías de las que no hablamos tan habitualmente.

Actualización de compañías 2024 (I)

Seguimos hablando de compañías de las que no hablamos tan habitualmente.