Esta guía de inversión contiene material de gran valor, fruto de la experiencia de años en los mercados.

La guía contiene referencias a la web de microvalue, donde proporcionamos herramientas, formación e ideas de inversión que complementan esta guía para dominar las microcaps y, en general, el mundo de la inversión.

índice de contenidos

Introducción. La guía que siempre habría querido tener

Parte 1. El inversor particular

Capítulo 1. El ahorro no es una opción

Capítulo 2. Aportaciones a la cartera

Capítulo 3. El interés compuesto

Parte 2. La inversión

Capítulo 4. En qué invertir

Capítulo 5. Conceptos básicos para invertir

Capítulo 6. Cómo formarse en inversión

Parte 3. Invirtiendo en microcaps

Capítulo 7. Cómo generar ideas de inversión

Capítulo 8. Valoración de una compañía

Capítulo 9. La rentabilidad sobre el capital invertido (ROIC)

Capítulo 10. Requisitos para invertir en una compañía

Capítulo 11. Construcción de la cartera de inversión

Parte 4. Conclusiones

Introducción. La guía que siempre habría querido tener

Esta será una guía que sintetiza toda la secuencia que debe seguir un inversor particular para tener éxito.

Desde el principio hasta el final.

Lo primero es generar un ahorro, que es la diferencia entre tus ingresos y gastos.

Ese ahorro debe canalizarse sí o sí en aportaciones periódicas a una cartera de inversión, ya esté conformada por microcaps o por ETFs indexados.

No importa cuál sea tu forma de invertir: las aportaciones no son negociables.

Esa cartera de inversión debe generar una rentabilidad positiva y recurrente. De lo contrario, es mejor que no hagas nada.

El interés compuesto y el paso del tiempo harán el resto del trabajo por ti.

Por eso, empezaremos por el principio: el ahorro.

Aunque el fin último de esta guía no sea este, me veo en la obligación de transmitirte mis conocimientos sobre el tema.

En realidad, el objetivo es confesarte mi manera de entender la inversión.

Básicamente, está basado en los fundamentales de las compañías, en la generación de unos flujos de caja crecientes, negocios robustos, bien gestionados, y pagar por todo ello un precio razonable.

Te daré las claves para gestionar las compras y las ventas con el fin de que seas tú el dueño de tus decisiones.

Es el mejor método que conozco para rentabilizar el dinero a largo plazo.

Parte I. El inversor particular

Capítulo 1. El ahorro no es una opción

Como decía en la introducción, si no hay ahorro, no hay inversión.

Tan sencillo como eso.

Por eso, me veo en la obligación de comenzar por aquí.

El ahorro nace de la diferencia entre los ingresos y los gastos.

El homólogo empresarial de los beneficios, por decirlo de otra manera.

Existen multitud de herramientas para controlar tus gastos e ingresos.

En microvalue te brindamos una más que puede serte de utilidad: un presupuesto de gastos e ingresos que hemos denominado “Presupuesto personal”, y que puedes encontrar en este enlace.

Capítulo 2. Aportaciones a la cartera

Bien, ¿y ahora? ¿Qué hacemos con el ahorro?

Puede parecerte una pregunta tonta, pero la gran mayoría de la gente que consigue ahorrar un puñado de euros, suele dejarlo en la cuenta corriente y no hacer nada.

Para ellos esa ya es la finalidad.

No digo que esté mal.

Pero eso no son ahorros. Es otra cosa.

Los ahorros de verdad, los que no vas a necesitar de aquí a 10 o 20 años, no deben quedarse zombis en la cuenta corriente.

¿Por qué?

Porque en los años 90 yo compraba golosinas por una peseta.

También podías comprarte un coche nuevo por 800.000 pesetas, como el Seat Panda. Eso son 5.000 euros de hoy.

Si en aquel momento, en el que había coches a la venta por 800.000 pesetas, hubieras dejado el dinero en la cuenta corriente, hoy tendrías 5.000 euros.

Y con eso, hoy no tienes ni para la entrada de un coche.

Habiéndolo invertido, por ejemplo, en el S&P 500, aquellos 5.000 euros se hubieran convertido hoy en 50.000 euros.

Y sin haber hecho aportaciones periódicas a la cartera.

No sólo habrías protegido tu patrimonio de la inflación, también habrías ganado mucho dinero.

Y de eso va esto: de aprender a ganar dinero.

No de indexarte, sino de ser más inteligente que la mayoría.

Mucha gente me ha preguntado cómo controlar eso de las aportaciones. Es decir, añadir mes a mes lo que ahorramos a nuestra cartera de inversión.

Olvídate de si la Bolsa sube o baja. Tú siempre haz aportaciones, luego ya verás lo qué hacer con el dinero.

A-por-ta-cio-nes.

Yo conozco perfectamente, con un pequeño margen de seguridad, las aportaciones que he de hacer el mes que viene, y el siguiente, y el siguiente.

Eso se llama optimización financiera.

Es lo que utilizan todas las compañías para dejar en la cuenta corriente sólo aquella cantidad para atender las necesidades de capital más inmediatas.

Hacer la mayor aportación posible a la cartera con la tranquilidad de que no te quedarás en números rojos el mes que viene.

En microvalue hemos elaborado una sencilla herramienta de optimización financiera.

Con ella, cubriendo los gastos e ingresos mensuales, puedes saber la posición exacta de tu cuenta corriente en cualquier momento futuro.

Esta herramienta se llama “Control de aportaciones a la cartera”, y la puedes encontrar en este enlace.

La herramienta consta de dos pestañas. La primera es el “Cuadro de mando”, donde cubres tus ingresos y gastos. Puedes añadir las filas que quieras.

La otra pestaña es la de “Tesorería”, donde podrás monitorizar la posición financiera de tu cuenta corriente de forma diaria. Los datos están vinculados al cuadro de mando.

En el siguiente vídeo puedes ver una rápida demostración de cómo funciona la herramienta:

La idea de todo esto no es obsesionarnos con los ingresos y gastos.

El objetivo es calcular la aportación máxima que puedes hacer cada mes, sin quedarte en números rojos el siguiente.

En resumen, dejar de lado la psicología y los sesgos, y robotizar tus decisiones.

Capítulo 3. El interés compuesto

Supongo que estarás más que cansado de leer sobre este concepto.

Por eso, me extenderé lo justo y necesario.

Sólo te diré que, si partimos de un centavo y logramos duplicarlo día tras día, la mayor parte de la población pensará que al cabo de 30 días tendremos 30 centavos.

Nuevamente, ya sabes más que la mayoría.

Porque esto no es así: al cabo de 30 días tendremos más de 5 millones de dólares:

Esta poderosa palanca también es aplicable a nuestra cartera y a nuestros ahorros.

De acuerdo, no obtendremos rentabilidades diarias del 100%.

Pero sí es posible hacer un promedio por encima del 10%.

Sin ir más lejos, la cartera de microvalue lleva hasta hoy un 21% anualizado.

Y el interés compuesto nos ayudará a hacer crecer nuestra cartera de manera tan poderosa que apenas lo creerás.

Para marcarnos unos objetivos de largo plazo basados en el interés compuesto, en microvalue hemos dispuesto una sencilla herramienta.

Cubriendo una serie de datos, podrás cuantificar el objetivo y monitorizar el de cada año.

Esta sencilla herramienta se llama “Evolución de la cartera a largo plazo”, y puedes encontrarla en este enlace.

En el siguiente vídeo puedes encontrar una pequeña demostración de la herramienta:

En microvalue nos hemos venido arriba y hemos rediseñado un planificador de jubilación, por si te sirve de ayuda. Esta herramienta se llama “Planificador de jubilación”, y puedes encontrarla en este enlace.

En el siguiente vídeo puedes encontrar una pequeña demostración de la herramienta:

Todas estas herramientas de trabajo se han lanzado en una versión 2.1.

Con el paso del tiempo, se irán completando y mejorando.

Por eso, es importante que siempre tengas descargada la última versión.

También se irán desarrollando nuevas herramientas que sean del interés de la comunidad.

Parte II. La inversión

Capítulo 4. En qué invertir

Ya hemos empezado a ahorrar, y ya sabemos cómo hacer aportaciones periódicas a la cartera de manera eficiente.

Ahora debemos rentabilizar nuestros ahorros para sacar provecho del interés compuesto.

Ahora sí: aquí es donde entra microvalue.

ACTIVO EN EL QUE INVERTIR

En microvalue no hablamos de activos inmobiliarios, ni de renta fija, ni de fondos indexados.

No, para eso no es microvalue.

Aquí hablamos de renta variable. Es decir, de compañías cotizadas.

Y más en concreto, de compañías de pequeña capitalización, más conocidas como small caps o microcaps.

Alguna vez nos permitiremos hacer alguna excepción.

Constellation Software.

Shake Shack.

Dino Polska.

Será por un buen motivo.

Las ideas de inversión son sólo eso, ideas.

Recuerda que es tu responsabilidad analizarlas y decidir si invertir en ellas o no.

Es algo que te recordaré en cada idea de inversión y en los términos y condiciones de la web.

¿POR QUÉ RENTA VARIABLE?

Pues eso, que básicamente nos centraremos en renta variable.

¿Por qué?

Podría ponerte mil ejemplos, pero, en resumen, la renta variable ha sido el activo más rentable y seguro de la historia de manera recurrente.

Punto. No hay mucho que discutir:

¿POR QUÉ MICROCAPS?

Y básicamente hablaremos de microcaps.

¿Por qué?

Nuevamente, podría ponerte mil y un ejemplos, pero, en resumen, dentro de la renta variable, que ha sido el activo más rentable y seguro de la historia, las acciones de microcaps han sido más rentables que la media de acciones de todo el mundo.

Punto. No hay mucho que discutir:

Y esto sin tener en cuenta dos factores diferenciales.

El primero: las mejores compañías del mundo algún día fueron microcaps.

Sí, Amazon no nació siendo una compañía de un trillón de dólares.

Al principio, Amazon era una microcap.

El segundo factor diferencial.

Has visto que el conjunto de las microcaps bate al resto de activos a largo plazo.

Pero en microvalue trataremos de seleccionar las mejores microcaps del planeta.

Las malas, no. Las mejores.

Sea donde sea. No importa el sector. No importa el país.

La razón por la que las microcaps han ido mejor que las big caps es muy sencilla.

Cuando un negocio crece en términos absolutos, cuanto más pequeñas sean las cifras, mayor será el crecimiento en términos relativos.

Me explico.

Aunque no lo parezca, el negocio que crece de 1 a 2, crece mucho más que el que lo hace de 15 a 20.

En términos absolutos no. El primero crece 1 unidad y el segundo 5 unidades.

En términos relativos sí. El primero crece un 100%, mientras que el segundo crece sólo un 25%.

Fácil, ¿no? Es matemática pura. Tampoco admite demasiada discusión.

Además, las microcaps negocian menos acciones en el mercado. Son más ilíquidas.

Este aspecto aleja a gran parte del mercado y sólo deja lugar para el inversor particular.

Algo que la mayoría de la gente ve como algo peligroso y arriesgado, el inversor inteligente detecta oportunidades.

Ya no compites frente a Warren Buffett, ni frente a BlackRock.

En Alphabet sí lo haces. Día tras día.

Imagínate competir con los chicos más guapos y simpáticos del planeta por la chica que te gusta.

Imagínate competir con las chicas más guapas y simpáticas del planeta por el chico que te gusta.

No sé a ti, pero a mí la competencia no me gusta. Me incentiva, pero no me gusta.

En las microcaps no tienes competencia.

Ni siquiera tienes a analistas siguiendo las compañías.

Nadie la entiende ni invierte esfuerzos en hacerlo.

¿Para qué? Sólo es una microcap.

Cuando capitalice miles de millones, ahí es cuando empezará a entrar la competencia.

Sé un inversor inteligente: no esperes a la competencia.

Toda esa ausencia de accionistas que saben mucho más que tú y que yo, y de cobertura de analistas, hace que las microcaps sean desconocidas. Y esto genera ineficiencias.

Ineficiencias de todo tipo, pero sobre todo de precio.

En resumen, así es cómo se gestan las multi-baggers (compañías que multiplican varias veces su cotización):

1) A través del crecimiento relativo de sus ventas (recuerda, crecer de 1 a 2 es mucho más que hacerlo de 15 a 20).

2) A través de la expansión de sus márgenes (al ganar tamaño, se generan multitud de sinergias y se diluyen costes).

3) A través de la expansión de su múltiplo (al llegar nuevos inversores y empezar a ser cubierta por analistas).

Todo ello se consigue cuando pasas de pequeño a mediano. De mediano a grande.

Tampoco es que admita mucha discusión.

Capítulo 5. Conceptos básicos para invertir

Bien. Ahora que ya sabemos de qué estamos hablando, veamos qué debemos saber de las compañías.

En qué fijarnos.

En qué nos centramos en microvalue.

Esto no pretende ser una guía de valoración sumamente detallada. Sólo te daré cuatro pinceladas para que sepas de qué te hablo cuando publicamos una idea de inversión.

Trataré de ser breve y conciso. Como siempre.

BALANCE DE SITUACIÓN

El balance de situación es una foto estática de una compañía a una fecha determinada que cuantifica lo que tiene (activo) y lo que debe (pasivo). La diferencia es el patrimonio neto.

Es un estado financiero muy relevante, ya que determina la evolución de las inversiones de una compañía.

Es decir, si un negocio aumenta un millón de euros sus ventas, pero su inmovilizado aumenta dos, probablemente haya perdido dinero.

Por eso, nunca debemos quedarnos sólo con la cuenta de resultados.

Si aplicamos esto, ya habremos hecho más que la mayoría de los inversores.

Para nuestra fortuna, todas las variaciones de las partidas de balance que suponen una salida o entrada de caja tienen un impacto en otro estado financiero mucho más relevante: el estado de flujos de efectivo o Cash Flow, que veremos luego.

El balance nos dirá, además, la tesorería y deuda de la compañía, es decir, su salud financiera.

Veamos un ejemplo.

En 2019, Altia Consultores tenía una Tesorería de 20,7 millones y una deuda financiera de 1,3 millones, por lo que su caja neta es de 19,4 millones.

Tesorería (20,7 M) – Deuda financiera (1,3 M) = Caja neta (19,4 M)

Por último, el balance de situación nos sirve para cuantificar el capital invertido de la compañía, magnitud imprescindible para medir la ratio de rentabilidad del negocio (ROIC), que nos servirá para diferenciar los negocios de calidad de los mediocres. Hablaremos de ello en el capítulo 9.

CUENTA DE RESULTADOS

La cuenta de resultados parte de las ventas de la compañía y detrae todos los gastos incurridos en el ejercicio, hasta finalizar en el beneficio después de impuestos.

Probablemente sea el estado financiero más utilizado y conocido por el inversor medio y, curiosamente, el que menos información relevante ofrece.

De hecho, sólo destacaría el incremento de ventas, siempre y cuando estas acaben transformándose en caja.

Los márgenes son otro de los parámetros en los que deberíamos fijarnos.

No obstante, el margen más importante es el Free Cash Flow, que desconocemos con el uso de este estado financiero.

ESTADO DE FLUJOS DE EFECTIVO

Como te decía, en términos cuantitativos este es el estado financiero más relevante, ya que no aquí no tienen cabida los artificios contables.

Aquí sólo hablamos de caja.

Partimos del beneficio contable después de impuestos.

Luego, hay una serie de ajustes hasta llegar al Operating Cash Flow.

En la segunda parte, tenemos las inversiones (Capex), pata que supone salida de caja pero que no consta en la cuenta de resultados.

Aquí tienes un esquema rápido:

Veamos un ejemplo.

En 2019, Inditex ha tenido un Operating Cash Flow de 6.900 millones de euros.

Además, ha invertido 238 millones de euros en capex intangible y 914 millones en capex tangible. Un total de 1.152 millones.

Si restamos el Operating Cash Flow que ha generado el negocio y el Capex total, obtendremos el Free Cash Flow (FCF) generado por la compañía.

En este caso, 5.510 millones de euros.

Operating Cash Flow (6.900 M) – Capex total (1.152 M) = Free Cash Flow (5.748 M)

La tercera parte, la de financiación, también es muy relevante, ya que explica cómo ha influido la financiación externa sobre la caja de la compañía. Como habremos tenido en cuenta la deuda a través del balance de situación, y en la valoración tendremos en cuenta el número de acciones, en principio esta tercera parte carece de impacto alguno.

Como hay partidas muy volátiles, como el working capital (capital invertido para mantener el negocio operativo), es recomendable hacer las siguientes advertencias:

- Debemos tomar el mayor número de años para obtener un margen FCF fiable.

- Debemos separar el capex recurrente (mantenimiento) del no recurrente (crecimiento) para obtener un margen FCF normalizado.

Una vez hayamos llegado a un número razonable, valorar la compañía sólo será cuestión de niños.

En resumen, de una o de otra manera, el estado de flujos de efectivo es el estado más relevante, aunque en realidad todos están interrelacionados entre sí:

LA MEMORIA

La memoria no es más que el desarrollo de la mayor parte del balance de situación y de la cuenta de resultados.

Hay mucha información relevante. Por eso, es muy recomendable hacer una lectura de todo su contenido.

Destacaría la siguiente información:

- Accionistas principales.

- Retribución del equipo gestor.

- Detalle de los saldos y operaciones vinculadas.

- Detalle de las inversiones financieras.

- Detalle, vencimiento y covenants de la deuda financiera.

- Detección de deuda no registrada en balance, como Factoring.

- Identificación de activos y pasivos no operativos (ajenos al negocio).

- Activos y pasivos fiscales monetizables.

- Activos y pasivos contingentes que no figuran en balance (como litigios).

- Compromisos medioambientales y regulatorios.

- Segmentación de ventas por cliente, línea de negocio y área geográfica.

- Segmentación de compras por proveedor, línea de negocio y área geográfica.

Compromisos de contratos con proveedores. - Vencimiento y condiciones de los contratos con los clientes.

- Detalle de los gastos de personal y evolución del número de empleados.

- Detalle de otros gastos, como los servicios exteriores.

- Comentarios sobre el ejercicio del equipo gestor.

- Perspectivas futuras del equipo gestor.

- Hechos posteriores relevantes.

- Información específica de cada compañía/sector.

EL INFORME DE AUDITORÍA

El informe de auditoría es un espacio reservado en todas las cuentas anuales para la opinión del auditor.

En este informe no sólo se habla de aquello que está incorrecto en las cuentas anuales (salvedades), de lo que se ha omitido (omisiones de información), o de lo que no se ha podido saber (limitaciones al alcance), sino de las cuestiones clave.

Las cuestiones clave son las áreas que el auditor ha considerado más relevantes, y sobre las que ha centrado su trabajo, ya sea por su complejidad, por su relevancia, o por su riesgo.

Sea como fuere, si el auditor se ha centrado en esas áreas, nosotros deberíamos seguir sus pasos.

Siguiendo con el ejemplo de Altia, Deloitte ha incluido dos cuestiones clave en su informe de auditoría de 2019:

(1) Cuantificación de ingresos: complejidad por estar vinculados a contratos plurianuales y que requieren un gran número de estimaciones.

(2) Saldos y transacciones con Uniones Temporales de Empresas. Debido a que Altia trabaja con un gran número de UTEs, suponen el 10% de las ventas y además su gestión es externalizada, lo cual aumenta el riesgo de existencia de errores.

OTRAS FUENTES DE INFORMACIÓN

Hasta ahora hemos visto cuestiones meramente cuantitativas.

Cuantitativas y estáticas.

Es decir, las cifras de Altia del 2019 no representan las del 2020.

Y mucho menos las del 2025.

Y sabemos que la valoración de una compañía está en las estimaciones futuras.

No en las pasadas. En las futuras.

Por eso, los estados financieros sólo sirven para conocer la salud financiera de la compañía, su rentabilidad, sus márgenes, su crecimiento y mucha más información relevante.

Todo en clave de pasado.

¿Cómo anticiparnos al futuro y conocer a las personas que hay detrás de esos números?

Podemos acudir a YouTube para conocer el equipo gestor y el negocio en mayor detalle.

También es importante seguir las publicaciones de la compañía muy de cerca.

Así como las Conference Call y las Management Discussions, que suelen publicarse transcritas.

Así, estaremos al tanto de las operaciones societarias, recompra de acciones, compraventa de acciones por parte del equipo directivo, ampliaciones de capital y todo lo relevante.

Pero no te centres sólo en la compañía que analices.

También es bueno conocer la tendencia del sector y la competencia, los proveedores, los clientes, el personal.

En definitiva, todo suma para conocer más la compañía, y nunca será suficiente.

Es un proceso de mejora continua que nunca termina.

No obstante, en microvalue seleccionamos para ti la información más relevante de cada compañía.

Como en todas las ideas de inversión, que puedes ver ordenadas en la base de datos de microvalue.

Capítulo 6. Cómo formarse en inversión

Seguro que alguna vez te has topado con un gurú que te ha prometido rentabilidades desorbitadas si te apuntabas a su curso de inversión.

Si te formas y estudias, no.

Si te apuntas a su curso de inversión, que incluye una fórmula más secreta que la de la Coca-cola, sí.

Si has tenido la mala suerte de pagar por ello, me imagino que no salió como esperabas.

Te diré por qué algunos tienen éxito empresarial, aunque sea efímero.

El ser humano, como cualquier otro animal, está concebido para adaptarse a los hábitats que le son más favorables.

Si Mr. A asegura obtener mejores resultados que Mr. B en la mitad de tiempo, la gente irá a Mr. A.

Fácil.

Es la naturaleza humana, muy rentable para muchos.

Siendo consciente de todo esto, hoy vengo a decirte exactamente lo contrario.

La inversión, como casi todo en la vida, no es un camino de rosas.

Probablemente no sepa nada de marketing, pero de inversión algo sí sé.

Y, básicamente, ese “algo” es que no existe fórmula secreta alguna, ni atajos de ningún tipo.

Es la pura verdad.

Vale. Entonces, ¿qué hacemos?

¿Aceptamos la triste realidad y nos ponemos a llorar?

¿La rechazamos y hacemos dibujos y rayitas como esos gurús?

No, nada de eso.

Si estás tan perdido como lo estaba yo cuando empecé, hay muchos libros que quizá ayuden a situarte.

O quizá no.

Pero un buen comienzo es entrar en La Biblioteca de microvalue. Está abierta para todo el mundo.

Existen otros muchos recursos y herramientas, que a continuación paso a enumerar:

– Cursos de inversión: aquí encontrarás toda la materia necesaria para aprender y mejorar tu proceso de inversión.

– La videoteca: aquí seleccionamos los vídeos de mayor calidad para que sólo tengas que darle al «Play».

– El quiosco: aquí tienes el mejor contenido externo cuidadosamente seleccionado.

– Cartas de gestores: aquí podrás disfrutar de los análisis y reflexiones de los gestores más prestigiosos del mundo, en inglés y traducidos al español.

Y hasta aquí los defectos del proceso.

Lo bueno viene después, cuando seas capaz de generar un 21% anualizado como ha hecho microvalue durante los últimos años: invirtiendo en compañías pequeñas, de calidad, bien dirigidas y a un precio razonable.

Con todo esto sólo quiero hacerte ver que el único secreto es que no hay secreto.

Trabajo, humildad, y acertar en dos aspectos vitales que marcarán la diferencia:

1) Los activos en los que invertir.

2) Los compañeros de viaje de los que rodearte.

En capítulos anteriores, ya te he explicado el que considero el mejor activo del mundo para invertir: las microcaps.

Al menos les asignaría un porcentaje importante en cualquier cartera de inversión.

En cuanto a los compañeros de viaje, es vital que consigas rodearte de los mejores.

Y te diré una última cosa: creo que acertarás si escoges a microvalue para que sea uno de ellos.

Parte III. Invirtiendo en microcaps

Capítulo 7. Cómo generar ideas de inversión

Si hubiera hecho un recuento de todas las preguntas que me han llegado, probablemente estas dos se llevarían la palma:

- ¿De dónde has sacado la idea?

- ¿Cómo has llegado hasta esa compañía?

Entiendo las preguntas, sobre todo cuando se trata de una microcap desconocida y que genera gran interés.

De nuevo, siento volver a decepcionarte: no existe un foro oculto en Internet en el que descubrir todas las perlas de inversión.

Simplemente van aflorando poco a poco, buceando en la cartera de fondos de inversión, a través del uso de screeners, de la lectura de un informe sectorial, o de un blog, o de un contacto, o simplemente visualizando un vídeo en Youtube.

Hay mil alternativas, y son tantas las compañías que miro y analizo, que al final del día ni siquiera sé de dónde han salido.

Pero para eso ha nacido microvalue.

Microvalue es, en sí misma, una fuente de generación de ideas de inversión para ti.

Te remito a algunos ejemplos: Instalco, Green Landscaping, Volati, Argo Blockchain, Dino Polska, Quest Holdings, Piteco, 1.300 Smiles, Constellation Software, Karelia Tobacco, Shake Shack y un largo ecétera.

Todas estas ideas, entre otras muchas, se han venido publicado en la sección Ideas de Inversión.

También dispones de un histórico ordenado en la sección Base de datos.

Ahí verás un listado ordenado de todas las ideas de inversión, con un link a cada uno de sus análisis y a su sección de “Investor Relations”.

Además, cada idea de inversión dispone de un apartado específico en nuestra sala privada de Discord, donde debatimos de muchas otras cosas.

Todo integrado en microvalue para que apenas tengas que salir de la web para aprender a invertir.

Aquí tienes un vídeo-resumen de 5 minutos de todo cuanto puede ver un usuario registrado:

Capítulo 8. Valoración de una compañía

Como te decía en el Capítulo 4, una vez llegues a un Free Cash Flow normalizado, valorar la compañía sólo será cuestión de niños.

Sin embargo, a partir de ahora podrás acceder al archivo de valoración de cada compañía, el mismo que utilizo yo.

Se facilitará con la publicación de cada idea de inversión.

Esta herramienta ya está disponible en el siguiente link.

En el archivo de valoración verás de un solo vistazo las magnitudes financieras de la compañía, mi precio de entrada, el precio objetivo y la rentabilidad esperada.

En el siguiente vídeo puedes verlo de manera resumida:

Capítulo 9. La rentabilidad sobre el capital invertido (ROIC)

En el capítulo anterior vimos cómo calcular el potencial de revalorización de una compañía.

Mi estilo de inversión ha ido evolucionando a lo largo de los años hasta finalmente descansar sobre tres pilares:

- POTENCIAL: estimación del valor de una compañía basado en el FCF por acción futuro (ver capítulo anterior).

- ROIC: métrica que diferencia los buenos negocios de los mediocres. Sustentado sobre unas ventajas competitivas sólidas, los retornos sobre el capital invertido al menos se mantendrán.

- EQUIPO GESTOR: hasta detrás de los mejores activos del planeta hay personas. Y de estas personas depende utilizar los retornos generados por el negocio para producir más valor o destruirlo.

Para mí, el segundo pilar, el ROIC, es tan importante como el potencial de una inversión.

El ROIC, rentabilidad sobre el capital invertido, es la magnitud que cuantifica el retorno de una inversión.

Si inviertes 10 y regresan a tus manos 12, el ROIC es del 20%.

Fácil.

Recuerda: lo que marca la diferencia no es el margen, sino la rentabilidad sobre el capital invertido.

Veamos un ejemplo.

¿Qué negocio preferirías?

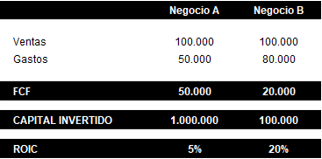

- Un negocio con unas ventas de 100.000 euros y gastos de 50.000 euros, requiriendo para ello desarrollar una fábrica de un millón de euros.

- Un negocio con unas ventas de 100.000 euros y gastos de 80.000 euros, con sólo unas pequeñas oficinas de 100.000 euros.

La primera opción podría ser perfectamente una compañía de hardware informático.

La segunda, un despacho de abogados.

El Negocio A tiene márgenes FCF del 50%. El Negocio B tiene márgenes FCF del 20%.

El Negocio A tiene un ROIC del 5%. El Negocio B tiene un ROIC del 20%.

Veámoslo con detalle:

Te lo pregunto de nuevo ahora. ¿Qué negocio preferirías?

La gran mayoría de los inversores habrían pensado en el Negocio A.

Piensa en clave de futuro y la respuesta será bien distinta.

Mira, para generar 100.000 euros de ventas adicionales, el Negocio A requerirá una inversión 10 veces mayor a la de B.

Por eso, no todos los crecimientos son iguales.

Por eso, los mejores negocios del planeta son ligeros en capital y crecen sin necesitad de realizar inversiones adicionales.

Conclusión: el ROIC debe entrar necesariamente en la ecuación.

El ROIC marcará la diferencia a largo plazo, ya que los negocios con una alta rentabilidad suelen presentar un comportamiento mejor en los mercados.

El mismo archivo que vimos antes, Valoración de empresas, también integra un cálculo muy sencillo del ROIC.

Es decir, en el mismo archivo de valoración tendrás el histórico de la compañía, la valoración, el ROIC, mi precio de entrada y el precio objetivo.

Todo en una misma pantalla.

Capítulo 10. Requisitos para invertir en una compañía

Hasta ahora te hablé del potencial y del ROIC.

Ahora ya tienes las herramientas de trabajo necesarias para cuantificar ambas magnitudes.

Sin embargo, el tercer pilar, el equipo gestor, es tan importante como los dos primeros.

Si tuviera que resumirlo en una sola palabra, escogería confianza.

Como todo en la vida, la confianza no es una cuestión de blanco o negro, sino de una extensísima gama de grises.

Asumamos con naturalidad que los gestores de cada compañía nos aportará un nivel de confianza diferente.

La idea es delegar nuestro dinero en aquellas personas que nos ofrezcan el mayor posible.

Imagínate que entras en el despacho del CEO de una compañía, y que le haces entrega de un sobre lleno de billetes para que te los invierta. ¿Con cuál te sentirías más cómodo haciendo eso?

Esta situación, por anacrónica que nos parezca, es exactamente lo que hacemos al invertir en una compañía, bróker y medios tecnológicos mediante.

Para sentirnos cómodos con el equipo gestor, buscaremos lo siguiente:

- Hechos, no palabras.

- Recompra de acciones en los momentos de mayor divergencia entre valor y precio (hechos).

- Adquisiciones inteligentes y a buenos precios (hechos).

- Poseer acciones de la compañía (hechos).

- Retribución de largo plazo y alineada con los accionistas (hechos).

- Stock options razonables, o ausencia de estas (hechos). Las stock options es una retribución en forma de acciones.

- Fundadores (hechos).

- Y, por si no quedó claro: hechos, no palabras.

Como ves, el tercer pilar resulta incuantificable.

Sin embargo, es algo que marcará el invertir o no en una compañía.

Es decir, si no confiamos en el equipo gestor, no hay inversión.

No management, no party.

No importa el potencial.

No importa el ROIC.

No hay inversión.

Punto.

Una vez tengamos un nivel de confianza con el que sentirnos cómodo, veamos cómo interrelacionar los dos primeros parámetros, potencial y ROIC, para tomar una decisión de inversión.

Un buen método es hacer un promedio de ambos, y marcarnos unos objetivos.

Por ejemplo.

La Compañía A tiene un potencial del 10% y un ROIC del 20%. Su promedio está en el 15%.

Pongamos los objetivos:

Si el ROIC es inferior al 15%, exigiremos un promedio del 20%.

Si el ROIC está por encima del 15%, el promedio podría estar en el 15%.

Con estos requisitos, la toma de decisiones la marca el ROIC.

Y, de nuevo, dejamos de lado las emociones. La robotizamos.

A menor ROIC, exigiremos un mayor margen de seguridad en el precio.

Eso sí, nunca invertiría en compañías con ROIC de simple dígito.

En resumen:

Si ROIC < 10% => no inversión.

Si ROIC 10% – 15% => promedio de al menos 20%.

Si ROIC > 15% => promedio de al menos 15%, aunque el potencial nunca debería ser inferior al 15%.

Al mismo tiempo, me centraría en los siguientes aspectos, de los que hablaremos largo y tendido en microvalue:

- El ROIC debe persistir en el tiempo. Para ello, debemos buscar negocios con ventajas competitivas: moat.

- En compañías que requieren innovación, debemos seguir de cerca la evolución de la inversión en I+D con respecto a las ventas.

- La ciclicidad del negocio.

- La tasa de rotación de los empleados.

- El crecimiento orgánico / inorgánico.

- El switching cost del negocio.

- Evita la deuda. Trata de invertir en compañías con balances saneados.

- No inviertes sólo para ser accionista de buenos negocios, sino para ganar dinero. Por ello es vital pagar un precio inferior al valor intrínseco, actual o futuro. Es lo que llamamos margen de seguridad. Por ello, el precio también entra en la ecuación.

Tasa de reinversión. *

* Sobre la tasa de reinversión. Resulta muy útil comparar el Operating Cash Flow con el capex de crecimiento, para construir lo que se denomina tasa de reinversión. Es decir, el porcentaje de cash flow que es reinvertido en crecimiento. Si la tasa de reinversión es baja, probablemente nos encontraremos ante un falso compounder o una compañía con bajo potencial de crecimiento.

Un gran ejemplo es Shake Shack, una auténtica apisonadora de capital compounding.

A continuación, detallo los últimos ocho años, en los que ha pasado de operar 13 restaurantes propios a 163, lo cual ha supuesto multiplicar por diez las aperturas anuales con respecto a 2012:

Capítulo 11. Construcción de la cartera de inversión

Ya sabes que para invertir es imprescindible ahorrar.

En microvalue te facilitamos una herramienta de presupuesto personal.

También hemos visto que ese ahorro debe canalizarse a una cartera de inversión a través de aportaciones periódicas.

En microvalue te facilitamos una herramienta para optimizarlas.

Con mayor o menor frecuencia, pero además debes monitorizar la evolución de tu cartera.

En microvalue también te brindamos una herramienta para hacerlo.

Una vez acumulamos ahorro, hemos visto que es necesario invertirlo y hacer trabajar el interés compuesto en nuestro favor.

En microvalue aportamos ideas de inversión del activo más rentable y seguro del mundo (microcaps), basadas en la mejor filosofía de inversión conocida (el value investing).

microcaps + value investing = microvalue

Invertir en compañías de crecimiento, de calidad, con un equipo gestor excelente, a precios razonables y con un horizonte de largo plazo, es sin lugar a dudas la mejor manera para rentabilizar tus ahorros.

Apoyándote en otra herramienta que te brinda microvalue, ahora podrás construir y monitorizar tu propia cartera de inversión.

Esa herramienta se llama “Cartera de inversión”, y puedes encontrarla en este link.

Podrás estructurarla en base a las dos magnitudes que vimos en los capítulos 8 y 9: el potencial y el ROIC.

Además, nos devolverá el potencial y el ROIC promedio de la cartera teniendo en cuenta el peso de cada posición.

De un solo vistazo, podrás ver qué posiciones ponderar más, y si tu cartera cumple las expectativas que tenías en mente.

Pero ojo: no olvides que existen otros factores no cuantitativos que también debemos tener en cuenta (recuerda: confianza).

En microvalue mostramos la cartera de inversión en la sección Mi cartera, para que veas la ponderación de todas las posiciones, así como su potencial y ROIC actualizado.

La transparencia y el skin in the game son las máximas de microvalue.

A continuación, puedes ver un vídeo explicativo de la herramienta de la cartera de inversión:

Parte IV. Conclusiones

Concluyamos.

Ahorra.

Aporta tus ahorros periódicamente a una cartera de inversión.

Fórmate.

Sigue formándote.

Invierte en aquello con lo que más cómodo te sientes.

Diversifica.

Mantén un horizonte de largo plazo.

No hagas caso del ruido: la Bolsa bajará, la prensa hablará del fin del mundo, la familia te dirá que vendas todo.

Tú sigue el plan.

Mantente firme.

Sigue aprendiendo.

Sigue aportando.

Sigue invirtiendo.

A largo plazo, los resultados acabarán llegando.

Y en ese momento, el interés compuesto empezará a obrar milagros.

Y entonces, microvalue te habrá parecido la inversión más barata de tu vida.

Porque te formará durante el camino hacia la libertad:

Ahorro.

Aportación.

Inversión.

Libertad.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Microvalue no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Publicaciones similares

Gestión de la liquidez y pesos

Una parte fundamental de la cartera.

ROIC y calidad

Sobre ROIC y calidad en la inversión.

El estado de cash flow

Hablamos sobre el estado de cash flow de la empresa.